Rapport Trimestriel

Carmignac P. EM Debt: La Lettre du Gérant

-

+1.97%Performance de Carmignac P. EM Debt

au 2ème trimestre 2023 pour la part FW EUR Acc

-

+2.08%Performance de l'indicateur de référence

au 2ème trimestre 2023 pour l'indice JP Morgan GBI - Emerging Markets Global Diversified Composite Unhedged EUR

-

+6.37%Performance annualisée sur 3 ans

contre -0.46% pour l'indicateur de référence

Au deuxième trimestre 2023, Carmignac Portfolio EM Debt a réalisé une performance de +1,97%, contre +2,08 % pour son indicateur de référence1.

Environnement de marché

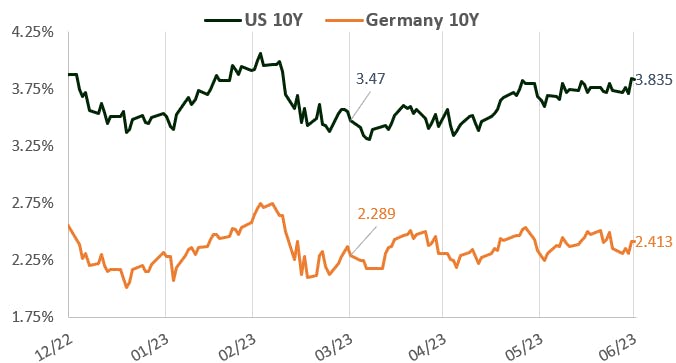

Le deuxième trimestre a été marqué par un sentiment de marché très favorable aux actifs risqués et par une hausse des taux à l’échelle mondiale. Le rendement des bons du Trésor américain à dix ans s’est tendu, passant de 3,5 % à plus de 3,8 %, tandis que l’indice MSCI World progressait de 3,7 %.

Évolution des taux allemands et américains à dix ans

Sources : Carmignac, Bloomberg, 30/06/2023

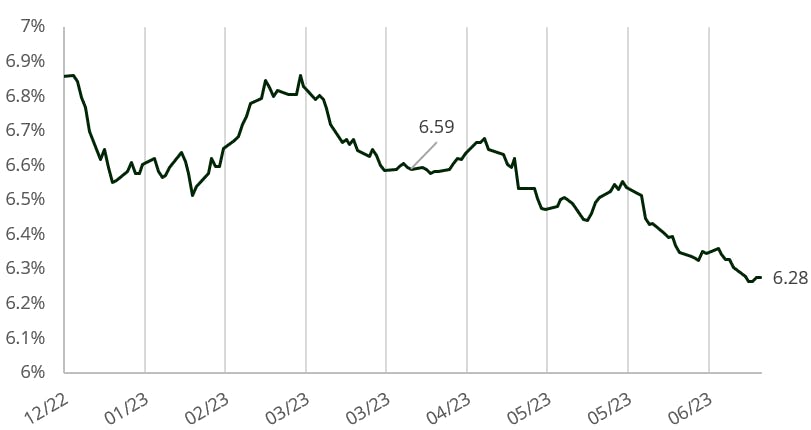

Concernant les taux locaux, l’inflation a continué de ralentir dans les pays émergents (mais aussi développés). Dans ce contexte, les obligations locales se sont particulièrement bien comportées, comme l’atteste la baisse de 31 points de base du rendement de leur indicateur de référence GBI-EM sur le trimestre. Cette période s’est également caractérisée par le premier assouplissement monétaire dans les pays émergents, la Hongrie abaissant à deux reprises son taux directeur, de 100 points de base à chaque fois. Nous pensons que plusieurs autres pays, comme le Brésil, le Chili ou la République tchèque, devraient lui emboîter le pas au cours des deux prochains trimestres.

Indice GBI-EM (dette souveraine locale) – Évolution du rendement

Sources : Carmignac, Bloomberg, 30/06/2023

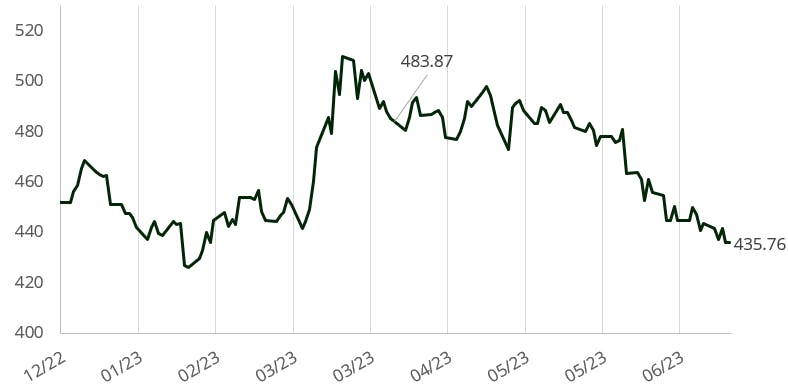

En outre, la baisse des taux de la dette émergente n’a pas empêché les devises de continuer à offrir un portage élevé et donc de susciter l’intérêt des investisseurs, à l’exception de celles d’Asie, qui ont pâti d’un différentiel de taux défavorable pour les opérations de portage. Cependant, l’actualité politique d’Israël et de l’Afrique du Sud (ainsi que des luttes de pouvoir) a sensiblement pesé sur les devises de ces deux pays. Concernant la dette souveraine, l’indice EMBIGD1 s’est globalement bien comporté, tandis que l’indice EMBIGD HY2 surperformait, avec une compression des marges de crédit de 60 points de base au cours du trimestre.

Indice J.P Morgan EMBIG Diversified (dette souveraine externe) couvert en EUR – Évolution du rendement

Sources : Carmignac, Bloomberg, 30/06/2023

Allocation d’actifs

Cette situation nous a permis de tirer parti de la détente des taux locaux sur les courbes tchèque, hongroise, mexicaine et brésilienne. Par la suite, nous avons commencé à nous alléger, estimant que le marché commençait à intégrer d’importantes baisses des taux d’intérêt et que la corrélation habituelle entre les taux des marchés développés et ces courbes de taux locales avait disparu au deuxième trimestre. Nous avons en particulier réduit notre exposition aux marchés obligataires tchèque, brésilien et mexicain. En ce qui concerne les devises, nous avons continué de profiter du portage et de la performance des monnaies des marchés émergents. Comme au trimestre précédent, nous avions des positions acheteuses sur le forint hongrois (HUF), sur la couronne tchèque (CZK), sur le réal brésilien (BRL) et sur le peso mexicain (MXN). Au cours de la période, nous nous sommes allégés sur la monnaie hongroise, suite à son appréciation significative et aux premières baisses de taux vigoureuses de la banque centrale. Nous avons également profité de la faiblesse du shekel israélien (ILS) et du rand sud-africain (ZAR) pour constituer des positions tactiques sur ces devises. S’agissant de la dette souveraine, nous avons réduit l’exposition du Fonds aux titres à haut rendement après leur solide performance, tout en conservant nos positions sur les émetteurs de la catégorie investissement. Signalons comme autre fait notable du trimestre notre acquisition de contrats d’échange sur défaut de crédit (« CDS ») turcs, destinés initialement à protéger le portefeuille mais qui ont dépassé nos attentes suite à la réélection du président Erdogan, après quoi nous avons réduit cette couverture.

Perspectives pour les prochains mois

Nous prévoyons toujours une récession mondiale : les taux élevés affectent la demande et leurs effets sont déjà très visibles dans les pays émergents. Ajoutons que la Chine, considérée au premier trimestre comme susceptible de lancer un vaste plan de relance de sa croissance, montre en fin de compte qu’elle ne souhaite pas reproduire les politiques du passé, ce qui élimine un moteur de croissance potentiel pour l’économie mondiale. Cette perspective de récession et les conséquences des taux élevés se reflètent dans la composition de notre portefeuille, qui comporte dorénavant nettement moins d’actifs risqués. Nous restons également très attentifs à la sensibilité, estimant qu’une récession obligerait les banques centrales des pays développés à baisser leurs taux directeurs, ce qui inciterait leurs homologues des pays émergents à réduire encore les leurs. Nous continuons de privilégier les devises émergentes qui offrent un portage intéressant et dont les banques centrales sont prêtes à intervenir pour les défendre, telles que la couronne tchèque ou la roupie indienne (INR), ainsi que certains investissements tactiques et/ou opportunistes. S’agissant des taux locaux, nous sommes prêts à revenir sur les marchés qui appliquent une politique monétaire restrictive, comme le Brésil, une fois que la Réserve fédérale américaine ou la Banque centrale européenne auront cessé de relever leurs taux et que les institutions d’émission des pays émergents pourront accélérer leur cycle d’assouplissement monétaire. Sur le segment du crédit, nous prestons prudents, avec des protections sur les titres à haut rendement de notre portefeuille ; nous allons conserver un positionnement léger et centré sur les obligations les mieux notées.

1 Indice J.P Morgan EMBIG Diversified couvert en EUR ;

2 indice J.P Morgan EMBIG HY Diversified couvert en EUR

Carmignac Portfolio EM Debt FW EUR Acc

Durée minimum de placement recommandée

Risque plus faible Risque plus élevé

PAYS ÉMERGENTS: Les conditions de fonctionnement et de surveillance des marchés "émergents" peuvent s’écarter des standards prévalant pour les grandes places internationales et avoir des implications sur les cotations des instruments cotés dans lesquels le Fonds peut investir.

TAUX D’INTÉRÊT: Le risque de taux se traduit par une baisse de la valeur liquidative en cas de mouvement des taux d'intérêt.

RISQUE DE CHANGE: Le risque de change est lié à l’exposition, via les investissements directs ou l'utilisation d'instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

CRÉDIT: Le risque de crédit correspond au risque que l’émetteur ne puisse pas faire face à ses engagements.

Le Fonds présente un risque de perte en capital.

Carmignac Portfolio EM Debt FW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Depuis le début de l'année |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | - | - | - | +1.10 % | -9.97 % | +28.88 % | +10.54 % | +3.93 % | -9.05 % | +15.26 % | +0.37 % |

| Indicateur de référence | - | - | - | +0.42 % | -1.48 % | +15.56 % | -5.79 % | -1.82 % | -5.90 % | +8.89 % | +0.38 % |

Défilez à droite pour voir le tableau dans sa totalité

| 3 ans | 5 ans | 10 ans | |

|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | +1.23 % | +6.93 % | - |

| Indicateur de référence | +0.43 % | +0.15 % | - |

Défilez à droite pour voir le tableau dans sa totalité

Source : Carmignac au 28/06/2024

| Coûts d'entrée : | Nous ne facturons pas de frais d'entrée. |

| Coûts de sortie : | Nous ne facturons pas de frais de sortie pour ce produit. |

| Frais de gestion et autres frais administratifs et d’exploitation : | 1,05% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière. |

| Commissions liées aux résultats : | Aucune commission de performance n'est prélevée pour ce produit. |

| Coûts de transaction : | 0,57% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons. |